您现在的位置是: 首页 > 新车上市 新车上市

蔚来汽车财报2025,蔚来汽车财报2020

tamoadmin 2024-07-17 人已围观

简介1.蔚来总市值首次超200亿美元2.蔚来三季度营收超45亿元,新款轿车研发中3.蔚来去年净亏损超53亿,导致蔚来亏损的原因有哪些?4.三份财报,三份信心,“蔚理鹏”的道阻且长之路5.蔚来汽车发布2020年二季度财报 汽车销售收入达34.86亿元6.蔚来财报发布,为什么李斌说2020年是“里程碑之年”|汽车产经7.E车E视界|蔚来突然暴涨,市值一夜飙升200亿!8.蔚来发布四季度及全年财报 2020

1.蔚来总市值首次超200亿美元

2.蔚来三季度营收超45亿元,新款轿车研发中

3.蔚来去年净亏损超53亿,导致蔚来亏损的原因有哪些?

4.三份财报,三份信心,“蔚理鹏”的道阻且长之路

5.蔚来汽车发布2020年二季度财报 汽车销售收入达34.86亿元

6.蔚来财报发布,为什么李斌说2020年是“里程碑之年”|汽车产经

7.E车E视界|蔚来突然暴涨,市值一夜飙升200亿!

8.蔚来发布四季度及全年财报 2020全年营收超162亿元

在北京时间?11?月?18?日凌晨,蔚来官方公布第三季度财报,总营收达到?45.26?亿元(约?6.9?亿美元),同比上涨?146.4%(2019?年第三季度的总营收为?18.836亿元),汽车销售毛利率?14.5%,综合毛利率?12.9%。单车销售及综合管理费用同比下降?68.2%,体系化效率显著提升。

同时,为蔚来官方将预计在第四季度交付?16500-17000台,第四季度营收预计为?62.587-64.358?亿元人民币,环比上涨?38.3-42.2%。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

蔚来总市值首次超200亿美元

05月29日汽车行业要闻:

12.99万起 长安马自达CX-30正式上市;

28.68-39.98万 上汽大众威然上市;

奥迪Q3轿跑今晚上市;

宏光MINI电动车开启预售 预售价2.98万起;

蔚来一季度财报:总收入13.7亿人民币,同比减少15.9%;

日本八大车企4月全球销量下跌54.4%;

赚钱更多了 汽车利润4月同比上涨29.5%;

比亚迪秦Pro EV自燃 整车被烧毁;

日产汽车三年内 削减120万辆产能。

每日要闻1:12.99万起 长安马自达CX-30正式上市

官方消息,5月28日,长安马自达CX-30通过线上直播形式上市,指导售价为12.99-17.19万元,共提供2.0L+6MT和2.0L+6AT两种动力系统,8款车型。新车定位于紧凑型SUV,是长安马自达品牌目前在售的第四款车型。

每日要闻2:28.68-39.98万 上汽大众威然上市

5月28日,上汽大众Viloran威然正式上市;新车共推出了330TSI 商务版、330TSI豪华版、380TSI尊贵版、380TSI旗舰版四款车型,官方指导售价为28.68-39.98万元。

新车定位于一款中大型MPV,用2+2+3座椅布局。新车长宽高分别为5346/16/1781mm,轴距为3180mm。

新车基于大众MQB平台开发,用了大众家族化设计语言,看上去颇具时尚感。动力方面,上汽大众威然全系均搭载2.0T发动机,根据配置不同提供低功率(330TSI)和高功率(380TSI)两个版本,最大功率分别为186马力(137千瓦)和220马力(162千瓦),峰值扭矩分别为320牛·米和350牛·米。传动方面与之匹配的是7速DSG双离合变速箱。

每日要闻3:奥迪Q3轿跑今晚上市

5月29日晚19:00-20:30,奥迪Q3轿跑将正式上市。凭借“掀背造型的设计之美”、“动感撩人的时尚科技”与“舒适随心的驾乘体验”三大魅点,奥迪Q3轿跑展示出了独特的时尚型格。

新车在普通Q3设计风格基础上,加入了溜背等轿跑跨界元素,整体造型更加时尚动感。动力上,该车搭载1.4T与2.0T涡轮增压发动机。其中1.4T发动机最大功率110kW,最大扭矩250N·m。2.0T发动机最大功率分别是137kW和162kW,最大扭矩分别是320N·m和350N·m。传动系统,匹配7速双离合变速箱,部分车型配备quattro四驱系统。

每日要闻4:宏光MINI电动车开启预售 预售价2.98万起

5月28日,上汽通用五菱旗下首款四座新能源车——宏光MINI电动车正式开启预售。新车共有3种配置车型,预售价格区间为2.98万至3.88万元。

宏光MINI电动车车身尺寸2917/1493/1621mm,续航为120KM和170KM。

每日要闻5:蔚来一季度财报:总收入13.7亿人民币,同比减少15.9%

5月28日,蔚来发布2020年第一季度财报,总收入13.7亿人民币,同比减少15.9%。经营性亏损15.7亿人民币,环比收窄44%,同比收窄40%,优于市场预期。

蔚来预计今年二季度交付数达9500-10000台,将创季度交付记录。其中蔚来今年4月已完成交付3155台。蔚来汽车创始人李斌在财报电话会议上透露,蔚来中国公司有可能在中国上市。

每日要闻6:日本八大车企4月全球销量下跌54.4%

根据路透社的统计,日本最大八家汽车制造商4月份的总销量下降了54.4%。其中,丰田汽车包括(Daihatsu)和日野(Hino)在内的新车全球销量下降45%,至472703辆,连续第四个月下滑。丰田的业绩受到了日本以外市场下滑51%的拖累。本田汽车的全球销量下降43%,日产汽车的销量比去年同期下降近42%。日产汽车周四公布了11年来首次年度亏损。

每日要闻7:赚钱更多了 汽车利润4月同比上涨29.5%

5月27日,国家统计局发布的统计数据显示,4月汽车行业利润同比增长29.5%,对比来看,3月利润为下降80.4%。

据悉,1-4月,汽车制造业实现营业收入19520.8亿元,同比下降20.7%;利润总额680.8亿元,同比下降52.1%。销量上,1-4月汽车累计销量完成576.1万辆,同比下降31.1%。

国家统计局表示,4月份利润明显改善一定程度上与当月投资收益大幅增加、同期基数偏低有关。就接下来走势看,受市场需求尚未完全恢复、工业品价格持续回落、成本压力依然较大等多重因素影响,包括汽车在内的工业企业累计利润仍现较大降幅,盈利形势不容乐观。

每日要闻8:比亚迪秦Pro EV自燃 整车被烧毁

2020年5月28日,有微博网友曝出一辆粤B牌照的电动车在公共充电站发生起火的。从传出的来看,事故车辆为比亚迪秦Pro EV。目前,该事故车辆起火原因未知,比亚迪官方也未就此起事发表声明。

每日要闻9:日产汽车三年内 削减120万辆产能

日产汽车28日在日本总部发布了2020~2023年的三年事业改革,在未来3年里通过将全球产能从720万辆削减到600万辆,减少20%的产品数量,减少固定费用和管理费用开支,以及集中深耕日本、中国和北美三大市场等策略,最终实现营业利润率超过5%的目标。

2019年,日产汽车全球销量下滑8.4%至517.6万辆。2019财年(2019年4月1日~2020年3月31日),日产汽车营业收入、营业利润和净利润均出现大幅下滑,其中净利润为亏损6712亿日元,为过去10年首次年度利润为负。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

蔚来三季度营收超45亿元,新款轿车研发中

截至美国东部时间8月25日美股收盘,蔚来汽车(NIO)股价上涨19.17%,报收于17.84美元,公司市值首次超过200亿美元,达211.31亿美元。

应该说,资本市场的信心提升跟蔚来汽车近段时间以来财务状况的好转有较大关系。除了持续获得市场融资外,蔚来汽车还将其中国总部落户于合肥,并与合肥市建设投资控股(集团)有限公司等签订了战略投资协议。按照协议,战略投资者和蔚来汽车将分别向蔚来中国投资70亿元人民币及42.6亿元人民币。

与此同时,1-7月,蔚来汽车的市场终端销量也开始上行,7月共交付新车3533辆,是去年同期的4倍。据蔚来汽车此前刚刚公布的2020年二季度财报显示,公司第二季度总收入达到37.189亿元(汽车销售额为34.861亿元),同比增长146.5%,净亏损虽仍然高达11.767亿元,但同比收窄64.2%,环比收窄30.4%。毛利率首次实现了转正,从去年同期的负33.4%转为正8.4%,汽车毛利率从去年同期的负24.1%转为正9.7%。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

蔚来去年净亏损超53亿,导致蔚来亏损的原因有哪些?

11月14日,针对蔚来的概念股持续走高,做空机构香橼发布报告,认为蔚来股价已经脱离合理范围,股价应该“腰斩”至25美元,而最近一周以来蔚来的股价一度超过50美元。香橼认为,特斯拉Model?Y的中国定价将拖累蔚来销售前景,但蔚来汽车相对估值却是特斯拉两倍,同时市场上存在大量蔚来投机者。

面对做空机构的质疑,蔚来汽车在11月18日发布2020年第三季度财报,用数据展示其第三季度业绩。

汽车销售毛利率达14.5%,达到此前预期

根据数据,蔚来在今年第三季度计交付车辆12206辆,总营收45.26亿元,同比上涨146.4%,环比上涨21.7%。其中,旗舰车型?ES8交付3530辆,占比28.9%;ES6为8660辆,占比70.9%;剩下则为10月才展开大批量交付的EC6。而在已交付的车型中,NIO?Pilot精选包和全配包合集的选装比例达50%。

分月来看,蔚来7月交付3533辆,8月交付3965辆,9月交付4708辆,交付量实现了连续增长。在三季度财报电话会议中,蔚来首席财务官奉玮表示:“二季度到三季度的毛利率上升,是由于第三季度ES8销量大幅提升。”自2019年ES6展开交付以来,ES8销售比例随之减少,直到今年4月蔚来新款ES8开始交付市场,其交付量才逐渐回暖。

高价车型销售比例的上升,及用户选装NIO?Pilot的增长,使得蔚来单车营收持续上升。当季,蔚来汽车销售毛利率达14.5%,综合毛利率为12.9%,2020年内累计提升超20个百分点。

此前在二季度财报电话会上,蔚来创始人李斌曾表示,2020年下半年的毛利率目标是汽车销售毛利率和综合毛利率均达到两位数。Q3财报的发布,意味着蔚来已实现这一目标。

而基于蔚来直营销售模式的优势,蔚来三季度销售及综合管理费用为9.4亿元,平均每辆车的销售及管理费用下降至7.7万元,同比下降68.2%,环比下降15.0%。与此同时,蔚来总运营费用在整体营收中的占比持续降低,体系化效率提升显著。

值得注意的是,蔚来三季度的费用支出环比微增,为15.3亿元。其中,研发费用为5.9亿元。蔚来在9月底公布了基于高精地图的领航功能NOP(Nigate?on?Pilot),是继特斯拉后全球第二家推出此类功能并完成大规模用户推送的品牌。蔚来称,截至今年三季度,蔚来账上现金储备达222亿元人民币,足以用作新品研发。

预计Q4交付16500~17000辆,营收超62亿元

目前,蔚来是中国造车新势力中平均单价最高,也是交付数最高的车企。蔚来在10月的交付量达到5055辆,也创下其最好历史月交付;其9月底开始交付的第三款量产SUV车型EC6,10月交付数达883辆。

“特斯拉在国内的第一次降价对蔚来的订单有一定影响,但是之后以及最近的降价都对我们没有什么影响。”在三季度财报电话会议上,李斌在回应与特斯拉的竞争时表示,特斯拉在国庆节左右进行的大范围降价,对蔚来的订单并未产生影响,“10月蔚来依然创造了订单新记录”“这个市场足够大”。在李斌看来,他们更主要的竞争对手是燃油车。

三季度表现超出预期的蔚来,对于第四季度明显更为自信。蔚来预测,今年四季度整车交付数将再创新高,达到16500~17000辆,同时四季度营收预计为62.58~64.358亿元人民币,环比上涨38.3%~42.2%,较2019年同期增长约119.7%至126.0%。

这意味着,第四季度蔚来汽车交付量将较2019年同期增长约100.6%~106.7%,比2020年第三季度增长约35.2%~39.3%,而在今年最后的两个月中,其每月最低需交付5722辆新车。

此外,蔚来先后在今年8月与11月发布了蔚来电池组用服务BaaS和100kWh电池及相应的升级方案,其“可充可换可升级”的体系正式闭环。依托于换电平台及相关技术,以及商业模式的创新,降低了用户购车门槛和使用成本。李斌表示,从8月上线BaaS之后,转化率一直在提升,到11月新增订单的BaaS转化率达到了35%。

将发布第一款轿车,明年1月产能将提升至7500

随着运营亏损进一步收窄至9.46亿元,蔚来再次实现了正向经营现金流。规模化效应逐渐显现,开始加速技术以及新车的研发。

目前,蔚来正在加速第二代技术平台NP2.0的开发,其核心是行业领先的量产自动驾驶系统。蔚来即将发布的第四款车型,将搭载?NP2.0,这将是蔚来的第一款轿车。同时,第五款车型也正在研发中,该车型同样为轿车。

蔚来的新车发布将进一步完善蔚来的车型阵营,但随着订单不断增长,产能提升也将成为必然趋势。

在第二季度财报电话会议中李斌就曾透露,蔚来在协调供应链合作伙伴来提能,到了9月产量确实有所提升,达到5000辆。此次的电话会议上李斌称,“团队正在与合作伙伴一起进一步提升产能,预计明年1月将全供应链产能提升至每月7500辆,以满足不断增长的用户需求。”

从蔚来的订单以及产量调整来看,蔚来都是靠订单生产。一方面,蔚来希望达到及时交付的水平,以提升用户的体验;另一方面,蔚来的产能还有限,或需要为新车型预留产能空间。

今年4月,蔚来联合创始人、总裁秦力洪在蔚来中国落户合肥时透露,“我们目前与江淮合作的江淮蔚来制造基地产能(12万辆/年)远远没有用完,至少够蔚来接下来一两年乃至两三年的使用需求,第二制造基地目前还在初期的设想和规划阶段。”但随着轿车车型投入生产,不知明年12万辆年产能还能否满足蔚来不断攀升的交付需求。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

三份财报,三份信心,“蔚理鹏”的道阻且长之路

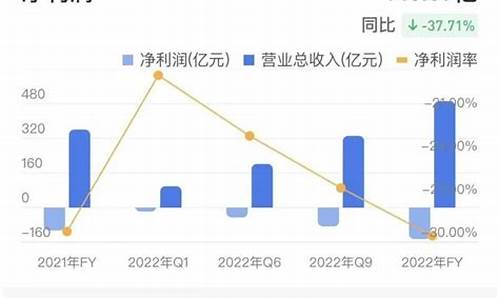

蔚来公布了2020年四季度财报及全年财务业绩。2020年第四季度蔚来总营收为66.41亿元,同比增长133.2%,环比增长46.7%。2020年全年营收达162.6亿元,同比增长107.8%,全年净亏损收窄至53.04亿元。

亏损:

蔚来2020年全年净亏损53.04亿元,同比减少53%;2020 Q4净亏损为13.89亿元,同比减少51.5%,环比增加32.6%。

毛利率:

蔚来2020全年毛利润为18.7亿元,毛利率11.5%,全年单车毛利率12.7%(2019年全年毛利率为-15.3%,全年单车毛利率为-9.9%);2020 Q4蔚来的毛利润为11.4亿元,毛利率达到了17.2%,单车毛利17.2%。

营业费用:

蔚来2020研发投入费用为24.87亿元,同比减少43.8%;销售、行政和一般支出为39.32亿元,同比减少27.8%。

2021年,蔚来的研发投入将增加一倍,达到50亿元左右。

蔚来的品牌定位在高端车市场,主要竞争对手是BBA(奔驰、宝马、奥迪) 等30万-40万元售价区间的高端燃油车品牌。

在销售网络覆盖方面,按照规划,2021年,蔚来汽车将建设20家蔚来中心和120家蔚来空间,李斌表示,后期蔚来体验中心和蔚来空间的建设,将根据BBA销售渠道所在城市来加快布局。

一般来说,一季度会对电动汽车市场构成一定的挑战,主要是因为涉及到补贴退坡,以及年底政策变化等方面的影响,导致需求出现下降,这是一个正常的季节性现象,Model Y在一月份公布了国产产品的价格,对于他们短期的需求应该有不错的提振。

蔚来汽车发布2020年二季度财报 汽车销售收入达34.86亿元

人们常说,树大招风,人怕出名猪怕壮,而近日,蔚来汽车似乎就经历着这么一件事情,作为国内造车新势力中第一家赴美IPO上市的车企,蔚来汽车在上市之后的时间里,也经历了大风大浪,从最开始上市骄傲的股价,到后面跌到差点退市,再到如今一路上涨的股价,跌入谷底的蔚来也再一次踏入山巅。

不过,也正因为过于出色的表现,蔚来汽车在美国狂飙突进的势头却遭到了阻击,一家知名做空机构香橼的一篇做空报告直接导致蔚来股价狂泻。香橼的?Andrew?Left?断言,蔚来股价还得跌,25?美元才较为合理(比做空报告发出前低了?48%)。香橼在做空报告中写道:现在买蔚来股票的人买的不是一家公司或其未来预期,而是买了屏幕上滚动的三个字母(NIO)。

此报告一出,在当天,盘初一度涨幅超11%的蔚来,最大跌超16%,最终收跌7.74%,报44.56美元/股,此外,虽然此份报告只明确指出了蔚来汽车的股价该跌,同为国内造车新势力的小鹏和理想汽车也未能幸免于难。被“误伤”的小鹏和理想同样结束增长势头转而下跌,当天跌幅分别为6.13%和1.83%,报收41.99美元/股、31.2美元/股。

正所谓“一荣俱荣,一损俱损”,受到这份做空报告的影响,在过去的几天里,蔚来,小鹏,理想都相继发布了自己的第三季度财报来强势回击香橼的做空。首先来看蔚来发布2020年第三季度财报。数据显示,蔚来三季度实现总营收45.26亿元,同比增长146.4%,环比增长21.7%。三季度净亏损10.47亿元,与去年同期相比收窄58.5%。三季度,蔚来汽车销售毛利率进一步提升,达14.5%,综合毛利率为12.9%。

而理想汽车总营收25.11亿元,较第二季度的19.47亿元增长28.9%;毛利率达到19.8%,小鹏汽车总收入19.90亿元(约2.93亿美元),较2020年第二季度的5.91亿元增长236.9%,毛利率达到了为4.6%。随着毛利率的提升,也说明了这三家造车新势力对成本和资金的管理能力开始有所提升。

当然,毛利率的提升也离不开日渐上涨的交付量,毕竟车企造车,为的就是买车,只有车卖出了才是真的,所以交付量才是硬道理,而蔚来在第三季度交付了1.2万辆,连续两个季度交付量破万。而理想也仅凭一款产品就卖出了8660辆,这个成绩对于去年底刚量产一款车型的公司值得坑定,此外。小鹏亮出了自己的最佳成绩,三季度卖出8578辆。

这个数据虽然相比起特斯拉来说,可能相差甚远,但这并不妨碍这三家造车新势力的表现越来越好的事实,其实在这里,斯基并不想去过份复杂以及详细的分析蔚来,小鹏,理想的财报中所展现出的数据到底隐藏则怎样的市场状态,毕竟对于普通消费者来说,这些都显得比较枯燥无趣。

斯基想说的是,作为国内造车新势力的头部车企,面对着竞争对手的种种压力,以及做空机构的种种行为,这三份财报的公布,也代表着三份信心,虽然对于他们来说,在新能源领域的发展之路道阻且长,但在这布满荆棘的道路上,只有走到最后,才能看到康庄大道,也许现在这些造车新势力还不够完美,但我们要给他们足够的时间让他们去完善自我,毕竟就算是特斯拉的产品不也是充满了争议与问题吗?

虽然对于蔚来、理想、小鹏来说,来自内部和外部的挑战不会消失,但有压力才有动力,自不过它们是在竞争中努力成长,最终站稳脚跟,还是被打败,然后逐渐落伍,还需要我们去长时间观望。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

蔚来财报发布,为什么李斌说2020年是“里程碑之年”|汽车产经

近日,EV视界从蔚来汽车官方获悉,蔚来汽车二季度营收37.19亿元,汽车销售收入34.86亿元;其毛利率大幅转正,汽车销售毛利率9.7%,综合毛利率8.4%;而经营性亏损11.60亿元,同比大幅收窄64%;现金储备丰厚,达111.68亿元,为核心技术研发、用户服务提供长远保障。

8月3日,蔚来发布交付数据显示,蔚来ES8七月交付923台,同比上涨462.8%,自2018年6月启动交付至今,已累计交付23861台。ES6当月交付2610台,同比上涨287.8%,环比上涨5.4%,自2019年6月启动交付至今累计交付25754台。蔚来两款车型累计完成交付49615台,并在7月18日完成第50000台整车量产下线。

根据蔚来汽车联合创始人、总裁秦力洪表示:蔚来汽车正在加班加点,争取在今年年底的NIO?Day发布全新一代的旗舰轿车。而根据现有的消息,新车或将定名为蔚来?ET7,新车将用目前正在开发的第二代平台打造,新车在外观设计上或将延续ES8/ES6的设计风格,同时有望用隐藏式车门拉手,预计还将提供多种轮辋设计可选。而在内部,新车或将同样延续蔚来家族式的设计风格,并且会搭载?L4?级驾驶系统。而关于新车的具体动力参数,暂时还没有公布。

编辑点评:

蔚来创始人、董事长、CEO李斌曾在交付公告中表示:“7月新增订单数量创历史新高,市场对ES8、ES6以及EC6需求强劲,再次感谢用户对蔚来一如既往的支持。我们会在第三季度完成产能提升以实现更高的交付成绩。”蔚来的各项经营指标逐步走向正轨,但是其还需要继续努力,因为从“重症病房”转到“普通病房”离着痊愈还有一段距离。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

E车E视界|蔚来突然暴涨,市值一夜飙升200亿!

2020年,当大部分传统车企在疫情打击下销量、业绩双双下滑时,蔚来的业绩实现了前所未有的向好。

3月2日,蔚来发布了2020年第四季度及全年的财务报告。

数据显示,2020年,蔚来的全年交付量为43728辆,同比增长112.6%。全年总营收约162.579亿元人民币,同比增长107.8%。其中,汽车销售额为151.825亿元,同比增长106.1%。

值得注意的是,继2020年二季度首次季度毛利率转正之后,蔚来去年全年的毛利率也实现了转正。

18.734亿元人民币的毛利,较2019年-11.988亿元增长了30.722亿元,毛利率也由2019年的-15.3%转为了11.5%。同时,全年净亏损也同比减少了53.0%,为53.041亿元人民币。

1

销量大增助力业绩向上

在财报中,蔚来反复强调表示,毛利的转正与亏损的减少离不开交付量的大幅提升。

具体来看,销量方面,除2020年一季度在疫情影响最为严重的阶段蔚来交付量同比略有下滑之后,其余三个季度交付量同比增幅均达到了100%以上。

而到2021年前两个月,蔚来的销售势头也依旧强劲。数据显示,2021年1月,蔚来交付7225辆,2月份交付5578辆,分别实现同比增长352%和689%。

基于此前的强劲表现,蔚来创始人、董事长兼首席执行官李斌表示,“预计2020年第一季度交付20000到20500辆”。

除营收增长带来毛利率转正及亏损大幅下降之外,蔚来表示,公司整体节约成本的努力以及研发职能部门运营效率的提高,也是蔚来多项数据好转的重要原因之一。

数据显示,在研发支出方面,2020年,蔚来的研发费用为24.878亿元,同比减少43.8%。而这种减少,主要是因为EC6于2020年9月开始量产,因而相关研发费用减少,以及整体的成本节约和研发效率的提高。

此外,2020年蔚来的销售及管理费用同样缩减至39.323亿元人民币,同比减少了27.9%。这主要归因于公司整体的成本节约、效率提升和销售网络结构的优化所带来的员工薪酬、租金和相关费用的降低。

除此之外,财报显示,截至2020年12月31日,蔚来手中的现金及现金等价物为384.2亿元人民币。现金储备(现金及现金等价物、限制性货币现金、短期投资)共计425亿元人民币,现金流充足。而在2019年12月底时,这一总金额仅为10.56亿元人民币。

2

坚持高端定位,不会学特斯拉降价

“2020年是蔚来发展的一个重要里程碑,在用户的支持和团队的努力下,蔚来整体经营步入正轨并进入了加速发展阶段。”关于蔚来去年的发展,李斌如此总结道。

而在2021年,面对逐渐上涨的销量,蔚来也在抓紧布局。

关于产能方面,在3月2日的财报电话会议中,李斌表示,目前合肥工厂的产能,已经可以通过每个月双班的方式,达到每个月10000辆。但受限于供应链,目前每个月交付只能达到7500辆。

特别是电池供应方面,蔚来需要的100度电池供应有所不足,估计在 7 月份达到要求。

至于目前引发全球关注的汽车芯片短缺问题,李斌则表示,芯片供应基本能满足蔚来在二季度的正常生产,但仍存在很高风险。

在研发投入方面,根据蔚来的,2021年,其研发投入预计将增加一倍,达到50亿元人民币左右。同时,在今年,蔚来也将开始部署第二代换电站。届时,其全国换电站总量将超过500座,超充站和充电桩将分别达到300座和10000根。

渠道上,在覆盖全国121个城市之后,今年蔚来还会再增加20个NIO House和120个蔚来空间,“有奔驰、宝马、奥迪4S店的城市,都会去建一个线下门店”。

在国际市场方面,按照此前,今年蔚来将开始在欧洲进行销售和服务。据李斌介绍,目前各项准备正在有序推进之中。

而针对外界关心的,在特斯拉大幅降价的背景下,蔚来是否会跟进降价,以及未来是否会进入大众市场,李斌则明确表示了否定。

在他看来,特斯拉经常通过降价收割一批订单,但蔚来专注长期稳健的需求增长,不会是脉冲式的销售行为。“目前即使蔚来的价格非常坚挺,也带来了毛利率的提升。”

蔚来发布四季度及全年财报 2020全年营收超162亿元

继特斯拉之后,蔚来汽车也火了。出于对中国市场复苏的看好,瑞银也“按捺不住”,上调蔚来目标价。有了国际知名投资机构的“背书”,蔚来昨夜开启大涨模式,收盘涨幅近20%,市值一夜飙升34亿美金,约合人民币238亿。昨日盘中,蔚来汽车市值首次突破200亿美金。

消息面上,瑞银将蔚来(NIO.US)评级从“卖出”上调至“中性”,给予目标价16.30美元。该行分析师Paul?Gong指出,随着公司第二季度财报和第三季度指引显示出汽车销量和利润率复苏,蔚来的基本面也有所改善。

随后,Paul?Gong续称,在全球市场对电动汽车的强劲需求以及中国市场复苏的情况下,蔚来在6月份募资成功,这缓解了他之前对于公司资产负债表的担忧。而此后,蔚来可能还会需要现金,并有可能筹集更多资金来为其增长提供资金。

今年8月11日,蔚来汽车公布了截至6月30日的2020年第二季度财报。财报显示,该公司第二季度获得营收37.189亿元(约合5.264亿美元),高于分析师预估的5.04亿美元,同比增长146.5%,环比增长171.1%。第二季度汽车交付量为10331辆,其中包括8068辆ES6和2263辆ES8。

虽然财报显示,蔚来尚未实现盈利,但在第二季度,蔚来的毛利率已实现转正,从去年同期的负33.4%转为正8.4%,汽车毛利率从去年同期的负24.1%转为正9.7%;运营亏损11.6亿元,同比大幅收窄64%。

对此,蔚来汽车首席执行官李斌表示,市场需求依然强劲,该公司目前专注于增加产量,准备在9月份开始交付其最新车型EC6跨界车。

与此同时,蔚来还预计,今年第三季度,该公司的总营收将在40.475亿元人民币(约合5.729亿美元)至42.123亿元人民币(约合5.962亿美元)之间,同比增长约120.4%至129.3%,环比增长约8.8%至13.3%。而其第三季度汽车交付量将为1.1万-1.15万辆,同比增长约129.2%至139.6%,环比增长约6.5%至11.3%。

此外,前不久,蔚来宣布将在明年进入欧洲市场,并提供电池更换技术,希望更换电池再次成为长时间充电的替代选择。据蔚来创始人李斌称,蔚来希望首先进入欧洲市场。虽然他拒绝透露其他国家的具体名字,但表示蔚来在2023年或2024年之前进入全球主要市场的准备工作已经展开。公开信息显示,蔚来目前在中国有143个电池更换站点,为用户提供电池更换服务,蔚来还明年在中国新增300个电池更换站。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

易车讯?北京时间3月2日(美东时间2021年3月1日)美国股市收盘后,蔚来汽车发布2020年第四季度及全年财报。2020年第四季度营收66.4亿元人民币,环比增长46.7%,全年总收入为162.579亿元人民币,同比增长107.8%。

蔚来汽车公布,2020年第四季度交付数量为17353辆。其中包括4873辆ES8,7574辆ES6和4906辆EC6,EC6车型销量在12月超过了ES8和ES6。相比之下,2019年第四季度交付了8224辆,2020年第三季度交付了12206辆。2020年全年交付数量为43728辆,2019年为20565辆。

2020年第四季度营收66.411亿元,同比增长133.2%,环比增长46.7%;全年营收162.579亿元,同比增长107.8%。第四季度整车销售及综合毛利率均为17.2%;第四季度研发支出8.3亿元,环比增长40.4%,全年研发支出24.9亿元。全年经营性亏损46.1亿元,同比收窄58.4%。现金储备达到424.5亿元。

蔚来预计2021年第一季度的交付量为20000-20500辆,将比去年同期增长421%-434%,比第四季度增长15%-18%。

蔚来预计2021年第一季度预计收入在73.823亿元人民币(11.314亿美元)至75.572亿元人民币(11.582亿美元)之间,比去年同期增长约438%-451%,比第四季度增长11%-14%。